Ein weiterer kleiner, aber wichtiger Prozess: Die Ressourcen müssen tatsächlich ins Projekt kommen, gemanagt werden und ggfs. werden Steuerungsmaßnehmen notwendig.

An Bord holen

Ressourcen beschaffen ist der Prozess, der die Mitglieder des Projektteams nun „physisch“ an Bord holt.

Es stehen mehrere Techniken zur Verfügung, um das Personal ins Projekt zu holen. Entweder wurden sie durch ein bereits vorher durchgeführtes Auswahlverfahren zugeteilt oder der Projektleiter muss mit den Linienmanagern um die Ressourcen verhandeln.

Sehr häufig haben sich die Linienverantwortlichen schon vorher auf die Lieferung von Ressourcen für ein Projekt verständigt und müssen dann nur noch an ihre Zusage erinnert werden.

Übrigens ist das nicht der einzige Bereich, wo Projektleiter zeigen müssen, dass sie gute Verhandlungs- und Kommunikationsfähigkeiten besitzen. Denn selbst wenn die Personalzusage dokumentiert ist und in einem Personalbedarfsplan bestätigt wird, kann es u.U. schwierig werden. Die Zeit vergeht, die Dinge ändern sich, sodass sich die Situation für die Stakeholder inzwischen geändert haben könnte. Nur auf die pure Erfüllung eines vorher unterzeichneten Dokumentes zu bestehen, hilft in diesem Fall wenig.

Sofern kein internes Personal mit den notwendigen Fähigkeiten zur Verfügung steht, müssen die Projektteammitglieder über eine externe Quelle ins Projekt kommen. Ob und wie der Projektleiter berechtigt ist, eigenständig Personal zu beschaffen, sollte im Ressourcenmanagementplan definiert werden.

Virtuelle Teams sind eine weitere Methode (und auch Notwendigkeit), um Projektteams zusammenzustellen.

Reflektionsfragen

Welche Möglichkeiten gibt es, die Ressourcenanforderungen im Projekt konkret zu erfüllen?

Welche Schritte sind dafür notwendig?

Wie wirkt es sich aus, wenn in diesem Prozess die Ressourcenanforderungen nicht oder nur teilweise erfüllt werden können?

Welche Einschränkungen könnte es bei der Beschaffung von Ressourcen geben?

Welche Kennzahlen zu Termin und Kosten lassen sich aus den drei Grundwerten ableiten?

Wenn unterstellt werden kann, dass die drei Grundwerte in jeder Projektkategorie vorkommen, dann lassen sich auch die hier genannten Ableitungen ermitteln.

Kurze Erinnerungshilfe

Die Indikatoren errechnen sich aus den drei Parametern EV, AC und PV.

EV/AC = CPI – Cost Performance Index

Gesamtbudget / CPI = erste Hochrechnung für Gesamtkosten des Projekts – wenn es weiter läuft wie bisher.

EV/PV = SPI – Schedule Performance Index

CPI und SPI sind Grundmetriken für die Beurteilung eines Projekts und die Prognose auf Termin- und Budgettreue.

Für CPI und SPI gilt:

= 1 – genau im Plan

> 1 – günstiger bzw. schneller

< 1 – teurer bzw. langsamer

Wie genau CPI und SPI interpretiert werden, hängt von den Zielen/Zielprioritäten (Dreizwang) ab.

Kann auch zur Steuerung des kompletten Projektportfolios eingesetzt werden.

Wie funktioniert die Prognose der Gesamtkosten?

Kurze Erinnerungshilfe

EAC – Estimate at Completion – Schätzung der Gesamtkosten zum Projektende.

Erste Näherung: Zeichnerische Lösung

Verlängerung der EV-Kurve bis zur Budgetgrenze. Ergibt Enddatum.

Verlängerung der AC-Kurve bis zum so ermittelten Enddatum. Gibt voraussichtliche Gesamtkosten.

Rechnerische Lösung

EAC = BAC / CPI

VAC – Variance at Completion – Abweichung der geschätzten Gesamtkosten zum Projektende vom ursprünglichen Budget des Basisplans.

Formel: VAC = BAC – EAC

VAC < 0 – Unterdeckung im Budget, es wird also teurer als gedacht

VAC > 0 – Geringere Kosten als geplant, nach derzeitigem Stand werden wir weniger Mittel benötigen

VAC = 0 – Kosten genau im Plan, immer gut, aber auch: „Wie kann das sein?“

Wie funktioniert die Prognose der Restkosten?

Kurze Erinnerungshilfe

ETC – Estimate to Complete – Restkostenschätzung

Wichtige Fragen: Welche Arbeit muss ich noch leisten? Wie viel Geld habe ich noch? Was kostet mich die noch zu leistende Arbeit?

Noch zu leistende Arbeit / Restarbeit

BAC – EV

Atypischer ETC: Ab jetzt läuft das Projekt wie geplant.

ETC (atypisch) = Restarbeit = BAC – EV

Typischer ETC: Das Projekt läuft weiter wie bisher.

ETC (typisch) = (BAC – EV) / CPI.

EAC – volle Formel

EAC = ETC + AC

Wie funktioniert die Prognose auf zeitlicher Basis?

Der Vollständigkeit halber wird nachfolgend noch der Earned Schedule (ES) behandelt, der allerdings in der Prüfung kaum eine Rolle spielt.

Kurze Erinnerungshilfe

Der Earned Schedule setzt den Earned Value und den Planed Value in eine zeitliche Relation zueinander.

Um den Earned Schedule zu errechnen braucht man neben dem Earned Value (EV) und dem Planned Value (PV) noch eine Zeiteinteilung auf der Zeitachse.

Folgende Werte können wir direkt ablesen:

Actual Time (AT) – Wo sind wir zeitlich im Projekt?

Earned Schedule (ES): Zeitpunkt auf den der Earned Value auf den Planed Value trifft.

Interessante Kennzahlen:

1. Schedule Variance SV(t) – Formel: ES-AT Wie groß ist die zeitliche Differenz zwischen den geplanten und tatsächlichen Ausgaben?

2. Schedule Performance Index SPI (t) – Formel: ES/AT Wie verläuft der Projektfortschritt auf zeitlicher Sicht betrachtet?

Reflektionsfragen

Welche Werte werden gebraucht, um den Earned Value zu berechnen?

Wie hängen Zeit und Kosten (geplante und tatsächliche) im Earned Value Management zusammen?

Wie hängen AC, PV und EV zusammen?

Wieso kann der Terminstatus eines Projekts in Geldeinheiten ausgedrückt werden?

Wie errechnet sich CPI und SPI, sowie CV und SV?

Was sagen Ihnen diese Werte über den weiteren Verlauf Ihres Projekts?

Zum Weiterlesen

ProcessGroupsPracticeGuide (PGPG), Prozess 7.6 – Control Costs

Practice Standard for Earned Value Management, allerdings eher optional

Im Laufe der Jahre hat sich Earned Value als DAS Steuerungsinstrument für Projekte herauskristallisiert. Earned Value ist ursprünglich ein Kind der US-amerikanischen Rüstungsindustrie und dort (und generell in vielen Militärprojekten) noch immer weit verbreitet.

Da das Pentagon aber seinen Lieferanten (und das sind ziemlich viele) allesamt den Ansatz „aufgezwungen“ hat, fand er so seinen Weg in die zivile Welt.

Earned Value ist sowohl in agilen als auch in klassischen Projekten anwendbar. Die agile Seite nennt das Steuerungsinstrument jedoch „BurnDown“. So gesehen ist ein Earned Value ein BurnUp. Die Prinzipien sind aber gleich.

Nähern wir uns doch zunächst den Grundlagen:

Kurze Erinnerungshilfe

Ausgangsbasis ist der Kostenbasisplan, das Projektbudget.

Betrachtung: Wie sind wir per heute in Bezug auf das Budget unterwegs?

Wir brauchen dafür:

den Kostenbasisplan, um die bis heute geplanten Ausgaben abzulesen. Was auch dem bis heute geplanten erzeugten Wert des Projekts entspricht (Plan-Kosten, Planned Value – PV).

die tatsächlich bis heute angefallenen Kosten (Ist-Kosten, Actual Cost – AC).

den rechnerisch bis heute im Projekt erzeugten Wert. Dieser wird errechnet über: Fertigstellungsgrad x (Plan-)Budget = Fertigstellungswert (Earned Value – EV).

Durch den Vergleich der drei Werte kann man feststellen, wie das Projekt finanziell und terminlich läuft.

Kostensteuerung kann also den Gesamtstatus des Projekts transparent machen. Die Kostensteuerung wird zum zentralen Instrument der Gesamtstatusbetrachtung.

Die drei Kenngrößen schauen wir uns noch mal detaillierter an:

Kurze Erinnerungshilfe

Die drei Parameter:

PV – Panned Value Betrag, den wir geplant hatten, bis zum Stichtag auszugeben:

AC – Actual Cost Betrag, den wir bis zum Stichtag ausgegeben haben:.

EV – Earned Value Betrag, den wir bis zum Stichtag auf Basis des Planbudgets und des Fertigstellungsgrads „erwirtschaftet“ haben: .

Formel: Budget x Fertigstellungsgrad

Verläufe der Parameter

Planned Value wandert die Kostenkurve entlang und endet auf der Höhe des Budgets.

Earned Value

schreibt seine eigene Kurve und kann auch sinken.

kann nie größer Budget sein, da das 100% Fertigstellungsgrad entspricht und das Projekt dann vorbei ist.

Actual Cost

schreibt seine eigene Kurve und kann auch über das Budget hinausgehen.

soll natürlich idealerweise innerhalb des Budgets liegen.

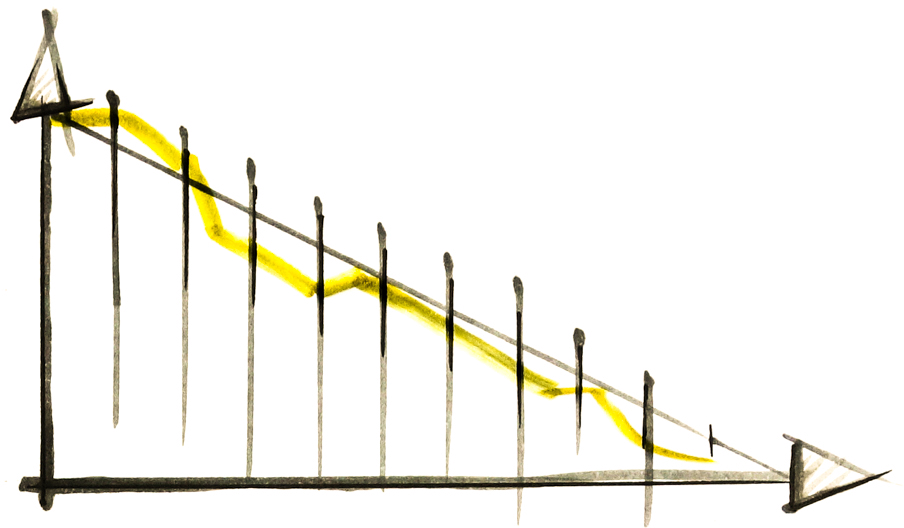

Agile Interpretation im BurnDown

Wie oben gesagt, ist ein BurnDown nichts anderes als eine Earned Value Betrachtung, allerdings spiegelverkehrt und nur mit zwei Werten.

Welcher Wert fehlt denn?

Die lineare Grade, die den Idealverlauf der „runterzubrennenden“ Storypoints darstellt, entspricht dem PV.

Die tatsächliche Anzahl fertiggestellter StoryPoints (oben gelb) entspricht dem EV. Bitte beachten! Da das BurnDown spiegelverkehrt ist, sind gute EV-Verläufe unterhalb der PV-Linie zu finden.

Fehlt also der AC, der sich aber auch linear aus der Anzahl der Ressourcen x Sprints ergibt.

Das klassische BurnDownChart kennt keinen AC. Wenn in hybriden Projekten wechselnde Teamzusammensetzungen installiert werden müssen, ließe sich aber auch die dritte Dimension ohne Problem einfügen.

Die Grundlage für jede Projektsteuerung – und insbesondere der Kostensteuerung – ist eine Aussage, „wo wir eigentlich gerade sind“.

Einfach ausgedrückt: Fertigstellungsgrad. Dieser entwickelt sich von 0% (noch nicht angefangen) bis 100% (fertig). Was hier so einfach klingt, ist in der Regel im Projekt nicht einfach zu beantworten.

Grundsätzliches zum Fertigstellungsgrad

Es gibt mehrere Ansätze und Techniken, um den Fertigstellungsgrad eines Vorhabens zu bestimmen.

Grundsätzlich muss vorher der Umfang abgegrenzt sein, sonst ist eine prozentuale Bestimmung des zurückgelegten (oder noch zu gehenden) Weges nicht möglich.

Der Fertigstellungsgrad muss nicht zwangsläufig als Prozentzahl genannt werden, vor allem in agilen Umgebungen ist dies unüblich. Dennoch lässt sich das Prinzip auch in agilen Umgebungen anwenden, wenn z.B. von 1234 Story Points bis zum MVP derzeit 600 abgearbeitet sind, heißt das ja nichts anderes, als dass wir ca. 50% der derzeit geplanten Arbeit erledigt haben.

Prinzipiell ist der Fertigstellungsgrad der Quotient aus Gesamtmenge vs. erledigte Menge.

Wer eine Wanderung von 10 km vor sich hat und 2 km gelaufen ist, hat 20% des Weges hinter sich. Im Bezug auf den Weg ändert sich auch nichts, wenn der letzte Kilometer ein steiler Anstieg ist. Im Bezug auf die Zeit allerdings schon.

Vor allem im klassischen Projektmanagement ist die Bewertung der angefangenen Arbeitspakte ein großes Thema, das es so in agilen Umgebungen nicht gibt, da dort in der Regel ein 0/100-Ansatz gefahren wird.

O/100? Sehen Sie dieses Video:

Kurze Erinnerungshilfe

Wichtige Metrik. Zu wieviel Prozent ist mein Projekt fertig?

Der echte Fertigstellungsgrad eines Projekts ist nicht ganz einfach zu ermitteln. Meist bestehen Abhängigkeiten zwischen Geld und Zeit.

Zwei Methoden zum Ermitteln des Fertigstellungsgrads:

Pauschalmethode („0/100- oder 20/80-Methode“) oder

direkte Methode (Einholen der Informationen von den Projektmitarbeitern).

Wichtig! Ermittelt wird immer gegen die Planwerte, nicht gegen die Ist-Werte.

Reflektionsfragen

Was sind die Vor- und Nachteile der unterschiedlichen Ansätze.

Wie Bedeutsam ist die Abgrenzung des Vorhabens für die Ermittlung des Fertigstellungsgrades.

Zum Weiterlesen

ProcessGroupsPracticeGuide (PGPG), Kapitel 5, und Prozess 5.11 – Plan Cost Management

Wenn die unterschiedlichen Kostenarten und Verrechnungsätze geklärt sind, kann das Budget festgelegt werden. Hier ist wichtig, das Budget nicht mit dem Preis zu verwechseln.

Wie schon an anderer Stelle gesagt: Preis ist eine Managemententscheidung, das Budget ist Summe der benötigten Mittel. Diese benötigten Mittel lassen sich auf der Zeitachse auftragen und ergeben dann einen Kostenbasisplan.

Kurze Erinnerungshilfe

Das Projektbudget ist die Menge an Geld, die wir brauchen, um die Kosten der Projektprodukterstellung zu decken.

Zwei Probleme:

Festlegung der Höhe

Bereitstellung der Mittel

Festlegung der Höhe

Inhalt und Umfang der Arbeit korrelieren mit den Kosten der Erstellung.

Wird das Budget (willkürlich) festgelegt, bestimmt die Budgetgrenze eigentlich auch den maximalen Umfang der Arbeit.

Probleme entstehen, wenn Budget und Umfang separat festgelegt werden und nicht zueinander passen.

Best Practice: Als Projektleiter diese Diskrepanz zu ermitteln und damit umgehen:

Umfang der Arbeit reduzieren

Budget erhöhen

Projektleitung ablehnen, wenn die Diskrepanz nicht aufgelöst werden kann.

Bereitstellung der Mittel

Aus Eigenmitteln finanzieren

Fremdmittel zur Finanzierung heranziehen, von der Bank bis Crowdfunding.

Fremdmittelfinanzierung kann zum eigenen Liefergegenstand des Projekts werden.

Kostenbasisplan

Kurze Erinnerungshilfe

Eines der Kerninstrumente des Kostencontrollings

Zeigt die geplante Mittelverwendung über die Zeit.

Braucht Kostenschätzung und Zeitplanung.

Ergebnis ist typischerweise eine S-Kurve, da am Anfang und am Ende des Projekts geringere Kosten pro Zeiteinheit anfallen.

Endpunkt der S-Kurve ist sowohl geplantes zeitliches Ende des Projekts als auch gleichzeitig die Höhe des Projektbudgets.

Daraus lässt sich ermitteln, wann wie viele Ausgaben anfallen.

Zahlungsströme können auch eingetragen werden.

Zeigt Geldeingänge über Zeit und

auch ggf. entstandene Unterdeckungen. Diese müssen dann natürlich bei der Finanzplanung berücksichtigt werden, z.B. über Kredite.

Reflektionsfragen

Was steht im Kostenbasisplan?

Wie ist er zu entwickeln ?

Welche Eingangswerte und Methoden werden gebraucht?

Wie wird ein Deckungsbeitrag (oder auch Gewinn) im Kostenbasisplan dargestellt?